摘要:过去江苏省制造业取得的成绩与其投入是相匹配的。金融危机之后,全球经济一体化进程发生反转。技术密集型行业的回流和劳动密集型产业的外迁,我国制造业向全球价值链两端攀升的难度加大。破解这一难题应当做到:第一,实施供给侧改革,支持产业的兼并重组,促进生产要素向高生产率企业流动,化解制造业产能过剩和要素成本上升的不利困境。第二,通过财政支持,优先做强战略性新兴产业;建立重点企业扶持名单,孵化出一批具有国际竞争力的巨型跨国公司。第三,依托长江城市带建立“先进制造业—生产性服务业”双重集聚区;同时,顺应产业转移的浪潮,在苏北地区建立产业承接示范园区,延伸国内价值链的长度。

本文共3157字,阅读约需6.5分钟。

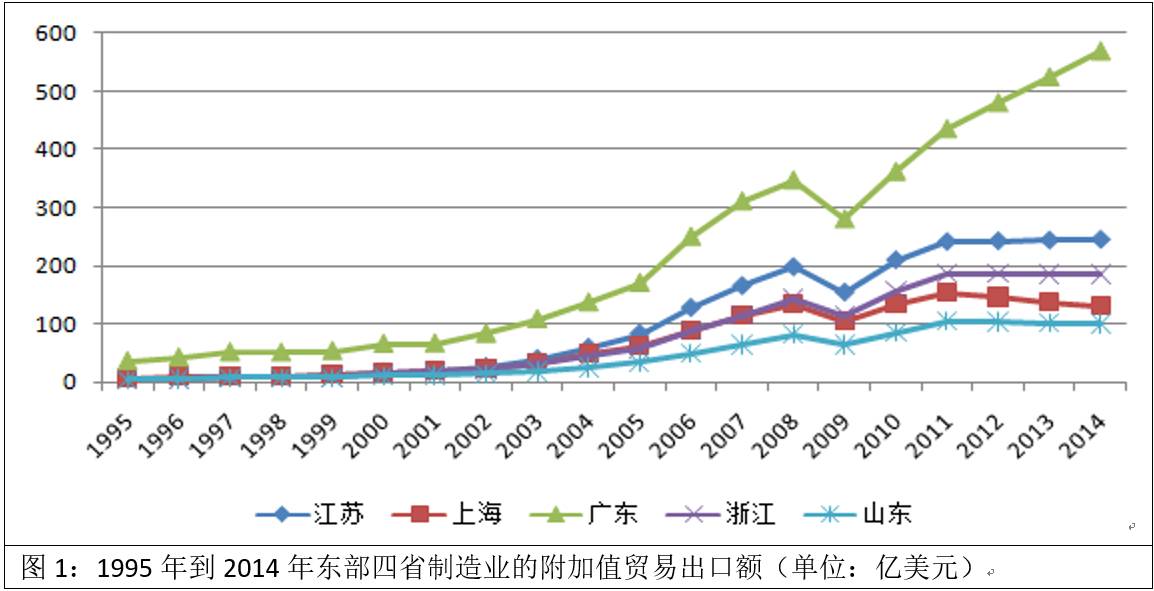

在过去二十年间,江苏省抓住了东部大发展的机会,利用中国加入WTO的契机,主动承接了发达国家的订单,大力发展加工贸易,制造业取得了长足的进步。根据全球价值链附加值贸易数据显示,江苏省制造业的附加值贸易额从1995年的6.56亿美元,增长到2014年的245.43亿美元,年均增速达21%。但在“十二五”期间,由于受到国际金融危机的波及和国内产能过剩的影响,我省制造业向全球价值链两端攀升的动力在衰减。寻找新的内生性动力,进一步提升制造业在全球价值链中的地位是江苏省亟待解决的问题。

1

江苏省制造业在全球价值链竞争中的现状

目前江苏制造业正在从OEM(原始设备生产商)向OBM(原始设备设计商)过渡,处于全球价值链低端向中端跃迁阶段。图1是江苏、广东、上海、浙江和山东五个制造业最发达省份的附加值贸易出口额(产品的附加值是衡量一个国家和地区产业在价值链上位置的重要指标)。从图中可以发现,伴随中国加入WTO,江苏省的制造业在全球价值链上的地位迅速得到了提升,这种上升趋势一直保持到2008年,受到金融危机的冲击,我省制造业在价值链上的地位有所下降。虽然四万亿的刺激政策出台之后,恢复到原有的水平,但是向全球价值链的高端攀升动力明显不足。从下图中可以发现在“十二五”期间,广东省的制造业在全球价值链上的地位有了显著的提高,江苏、浙江、山东和上海基本没有变化。

金融危机之后,欧美发达国家纷纷提出了“重振制造业”的发展计划,跨国公司纷纷回流本土,我省的外资、外贸和外智的使用效率不断下滑。外部竞争压力的增加以及要素成本的上升,使得我省制造业发展空间受到了双重挤压。在全球价值链的竞争中处于不利的局面,这主要体现在:

一是全球开放格局发生反转,受到发达国家“再工业化”的影响,高端技术密集型产业纷纷回迁到欧美国家的本土,江苏省向全球价值链高端攀升的难度进一步加大。金融危机之后,欧美发达国家认识到先进制造业对长期经济发展的重要性,纷纷提出了“重振制造业”的发展计划,促进产业结构“脱虚入实”。标志性的事件为2013年通用电气将组装线从中国搬回了美国肯塔基州,NCR公司将其ATM机的生产系统从中国、印度和匈牙利迁回佐治亚州。2016年,阿迪达斯将制造业务回迁到欧洲,并通过引入机器人重塑产业链。高端制造业的回迁,进一步加大了我省制造业向全球价值链高端攀升的难度。

二是随着制造业用工成本的上升,劳动密集型产业外迁到东南亚等国,导致江苏省传统行业在全球价值链竞争力下滑。在过去十年间,制造业工资从4.35美元每小时上升到12.47美元每小时,上涨了近两倍;工业用电成本上升66%,天然气成本上升138%。同期,印度和印度尼西亚的货币贬值抵消了工资的上涨;印度天然气价格年均上涨6.5%,印度尼西亚的天然气年均上涨5.2%,增幅远低于我国。相对用工成本的大幅上升,导致了劳动密集型行业的外迁,我省传统行业在全球价值链上的生存空间被进一步压缩。

三是房价的大幅飙升扭曲了资源配置,压低了制造业的增长空间。受到房地产价格上涨的影响,要素资源大幅流入房地产业,制造业尤其是先进制造业的投入相对不足。江苏省房地产的投资完成额从2010年的4299.38亿元上涨到2014年的8240.22亿元,涨幅高达91.66%。2014年,外商直接投资共有281.74亿美元,其中有50.6亿美元进入了房地产行业,占比达17.96%。生产要素大规模流入房地产,挤压了制造业的发展空间。

四是在全球生产网格中的垂直整合能力不足,无法为制造业向价值链高端攀升提供持续的动力。全球价值链涉及从原料采购和运输、半成品和成品的生产和分销,直至最终的消费和回收的整个过程。对全球资源的垂直整合能力决定了自身的价值创造能力以及在整个链条上的地位。以工业制成品为例,2011年我省的进口额达1893.73亿美元,到2014年反而下降为1840.54亿美元。工业制成品进口额的下滑反映的是江苏省制造业垂直整合能力的下降,同期广东省进口的工业制成品为4475.95亿美元,体现了较强的整合配置能力,这也是广东省制造业在全球价值链上地位不断提高的原因之一。

2

江苏省制造业提升

在全球价值链中地位的主要方向

从全球价值链形态上看,主要包括了从设计、产品开发、生产制造、营销、运输、消费、售后服务以及最后循环利用等多个环节的价值创造与利润分配。在全球价值链上中,附加值更多的体现在两端,前端的研发设计和后端营销服务,处于中端的制造环节附加值最低。因此,未来我省制造业的提升在全球价值链上的位置主要方向就是向上游的研发设计和下游的营销运输环节延伸。具体的方向是:

一方面,针对中高端的知识密集型和技术密集型行业,要抓住第四次工业革命的企业,融入全球创新链,向全球价值链上游的研发和设计环节攀升。目前正处于第四次工业革命的前夕,全球价值链也发生了新的演化,过去那种发达国家进行研发创新、发展中国家进行生产销售的模型被颠覆。研发和设计逐渐由单一国家单一公司转变为多个国家和地区的多家企业联合进行,全球创新链应运而生。对于我省具有一定创新资源和比较优势的新兴产业,如新能源产业、新材料产业、生物医药产业、节能环保产业、信息技术和软件产业,要嵌入全球研发环节中,向价值链上游环节迈进。

另一方面,针对传统的劳动密集型行业,要围绕产品的功能扩展服务,向全球价值链下游的品牌营销和售后服务等环节延伸。传统的纺织、冶金等劳动密集型行业占比依旧很高,要利用互联网技术对这些产业进行改造升级。要利用生产性服务业来改变劳动密集型行业产品高度同质化的问题,通过品牌宣传等营销手段增加产品的差异化程度,提高我省企业产品的国际知名度,提升附加值含量。

3

江苏省制造业提升

在全球价值链中地位的建议

一是努力实施供给侧改革,大力发展生产性服务业,化解制造业产能过剩和要素成本上升的不利困境。在过去十年间,要素成本的上升严重压低了制造业在全球价值链上的竞争力。低端的价格竞争模式已经不在适用于江苏的企业,要争取向全球价值链的中高端攀升。未来可以以苏州为生产中心,发展先进制造业;南京作为生产性服业务中心,弥补江苏省生产性服务业供给相对不足的缺点。同时,依托长江城市群,打通沿江城市带的产业脉络,打造“制造业—服务业”双重产业集聚的区位优势。将苏南地区打造成我国二三产业协同发展典范,构建先进制造业和生产性服务业融合的新升级模式。

二是针对发达国家回流的高端制造业,培育高端制造型国际大买家,成为全球价值链关键节点上的“控制者”。利用已有的和跨国公司合作经验,利用欧美制造业回流造成的国内高端产业“真空期”,继续加大江苏省科研力度。创新周期和经济发展周期是逆向分布的,经济不景气的时候恰恰是创新比较活跃的时期。2013年,全省新兴产业实现销售收入同比增长18%,高于规模以上工业增速6.5个百分点。这意味着我省的新兴产业进入高速成长期。针对生物医药行业、半导体行业、新材料行业、新能源产业和信息软件产业等具有先发优势的行业,要继续加大财政投入,瞄准产业高端,全省集中发展。在已有的37个国家级特色产业基地的基础上,集中力量,推进高技术产业升级。

三是顺应本次产业转移的浪潮,构建江苏省制造业的产业梯度,延伸在全球价值链上的长度和广度。随着我国土地价格和工人工资的上涨,我省制造业的产业转移趋势不可避免。面对这种情况要做好两个方面的工作:一方面,顺势而为将部分高污染低产出的行业转移走,腾笼换鸟,实现产业的升级。另一方面,针对劳动密集型产业往东南亚国家转移的原因,出台相应的优惠政策,将苏北培育成产业承接的示范区。承接苏南转移的劳动密集型行业,构建省内的产业梯度转移,延伸国内价值链的长度。

四是建立高新技术企业培育体系,重点孵化一批具有国际竞争力的巨型跨国公司。由政府牵头,评比遴选出一批国内外知名、拥有一定技术优势的企业,例如:徐工集团、南瑞集团、南京熊猫、南京南瑞、神州数码、扬子江药业、无锡海力士和常州天合光能等。各地级市政府对名单上的企业给予政策上的倾斜,集全省之力优先培育出新兴产业的行业龙头。

本文共3157字,阅读约需6.5分钟。

在过去二十年间,江苏省抓住了东部大发展的机会,利用中国加入WTO的契机,主动承接了发达国家的订单,大力发展加工贸易,制造业取得了长足的进步。根据全球价值链附加值贸易数据显示,江苏省制造业的附加值贸易额从1995年的6.56亿美元,增长到2014年的245.43亿美元,年均增速达21%。但在“十二五”期间,由于受到国际金融危机的波及和国内产能过剩的影响,我省制造业向全球价值链两端攀升的动力在衰减。寻找新的内生性动力,进一步提升制造业在全球价值链中的地位是江苏省亟待解决的问题。

1

江苏省制造业在全球价值链竞争中的现状

目前江苏制造业正在从OEM(原始设备生产商)向OBM(原始设备设计商)过渡,处于全球价值链低端向中端跃迁阶段。图1是江苏、广东、上海、浙江和山东五个制造业最发达省份的附加值贸易出口额(产品的附加值是衡量一个国家和地区产业在价值链上位置的重要指标)。从图中可以发现,伴随中国加入WTO,江苏省的制造业在全球价值链上的地位迅速得到了提升,这种上升趋势一直保持到2008年,受到金融危机的冲击,我省制造业在价值链上的地位有所下降。虽然四万亿的刺激政策出台之后,恢复到原有的水平,但是向全球价值链的高端攀升动力明显不足。从下图中可以发现在“十二五”期间,广东省的制造业在全球价值链上的地位有了显著的提高,江苏、浙江、山东和上海基本没有变化。

金融危机之后,欧美发达国家纷纷提出了“重振制造业”的发展计划,跨国公司纷纷回流本土,我省的外资、外贸和外智的使用效率不断下滑。外部竞争压力的增加以及要素成本的上升,使得我省制造业发展空间受到了双重挤压。在全球价值链的竞争中处于不利的局面,这主要体现在:

一是全球开放格局发生反转,受到发达国家“再工业化”的影响,高端技术密集型产业纷纷回迁到欧美国家的本土,江苏省向全球价值链高端攀升的难度进一步加大。金融危机之后,欧美发达国家认识到先进制造业对长期经济发展的重要性,纷纷提出了“重振制造业”的发展计划,促进产业结构“脱虚入实”。标志性的事件为2013年通用电气将组装线从中国搬回了美国肯塔基州,NCR公司将其ATM机的生产系统从中国、印度和匈牙利迁回佐治亚州。2016年,阿迪达斯将制造业务回迁到欧洲,并通过引入机器人重塑产业链。高端制造业的回迁,进一步加大了我省制造业向全球价值链高端攀升的难度。

二是随着制造业用工成本的上升,劳动密集型产业外迁到东南亚等国,导致江苏省传统行业在全球价值链竞争力下滑。在过去十年间,制造业工资从4.35美元每小时上升到12.47美元每小时,上涨了近两倍;工业用电成本上升66%,天然气成本上升138%。同期,印度和印度尼西亚的货币贬值抵消了工资的上涨;印度天然气价格年均上涨6.5%,印度尼西亚的天然气年均上涨5.2%,增幅远低于我国。相对用工成本的大幅上升,导致了劳动密集型行业的外迁,我省传统行业在全球价值链上的生存空间被进一步压缩。

三是房价的大幅飙升扭曲了资源配置,压低了制造业的增长空间。受到房地产价格上涨的影响,要素资源大幅流入房地产业,制造业尤其是先进制造业的投入相对不足。江苏省房地产的投资完成额从2010年的4299.38亿元上涨到2014年的8240.22亿元,涨幅高达91.66%。2014年,外商直接投资共有281.74亿美元,其中有50.6亿美元进入了房地产行业,占比达17.96%。生产要素大规模流入房地产,挤压了制造业的发展空间。

四是在全球生产网格中的垂直整合能力不足,无法为制造业向价值链高端攀升提供持续的动力。全球价值链涉及从原料采购和运输、半成品和成品的生产和分销,直至最终的消费和回收的整个过程。对全球资源的垂直整合能力决定了自身的价值创造能力以及在整个链条上的地位。以工业制成品为例,2011年我省的进口额达1893.73亿美元,到2014年反而下降为1840.54亿美元。工业制成品进口额的下滑反映的是江苏省制造业垂直整合能力的下降,同期广东省进口的工业制成品为4475.95亿美元,体现了较强的整合配置能力,这也是广东省制造业在全球价值链上地位不断提高的原因之一。

2

江苏省制造业提升

在全球价值链中地位的主要方向

从全球价值链形态上看,主要包括了从设计、产品开发、生产制造、营销、运输、消费、售后服务以及最后循环利用等多个环节的价值创造与利润分配。在全球价值链上中,附加值更多的体现在两端,前端的研发设计和后端营销服务,处于中端的制造环节附加值最低。因此,未来我省制造业的提升在全球价值链上的位置主要方向就是向上游的研发设计和下游的营销运输环节延伸。具体的方向是:

一方面,针对中高端的知识密集型和技术密集型行业,要抓住第四次工业革命的企业,融入全球创新链,向全球价值链上游的研发和设计环节攀升。目前正处于第四次工业革命的前夕,全球价值链也发生了新的演化,过去那种发达国家进行研发创新、发展中国家进行生产销售的模型被颠覆。研发和设计逐渐由单一国家单一公司转变为多个国家和地区的多家企业联合进行,全球创新链应运而生。对于我省具有一定创新资源和比较优势的新兴产业,如新能源产业、新材料产业、生物医药产业、节能环保产业、信息技术和软件产业,要嵌入全球研发环节中,向价值链上游环节迈进。

另一方面,针对传统的劳动密集型行业,要围绕产品的功能扩展服务,向全球价值链下游的品牌营销和售后服务等环节延伸。传统的纺织、冶金等劳动密集型行业占比依旧很高,要利用互联网技术对这些产业进行改造升级。要利用生产性服务业来改变劳动密集型行业产品高度同质化的问题,通过品牌宣传等营销手段增加产品的差异化程度,提高我省企业产品的国际知名度,提升附加值含量。

3

江苏省制造业提升

在全球价值链中地位的建议

一是努力实施供给侧改革,大力发展生产性服务业,化解制造业产能过剩和要素成本上升的不利困境。在过去十年间,要素成本的上升严重压低了制造业在全球价值链上的竞争力。低端的价格竞争模式已经不在适用于江苏的企业,要争取向全球价值链的中高端攀升。未来可以以苏州为生产中心,发展先进制造业;南京作为生产性服业务中心,弥补江苏省生产性服务业供给相对不足的缺点。同时,依托长江城市群,打通沿江城市带的产业脉络,打造“制造业—服务业”双重产业集聚的区位优势。将苏南地区打造成我国二三产业协同发展典范,构建先进制造业和生产性服务业融合的新升级模式。

二是针对发达国家回流的高端制造业,培育高端制造型国际大买家,成为全球价值链关键节点上的“控制者”。利用已有的和跨国公司合作经验,利用欧美制造业回流造成的国内高端产业“真空期”,继续加大江苏省科研力度。创新周期和经济发展周期是逆向分布的,经济不景气的时候恰恰是创新比较活跃的时期。2013年,全省新兴产业实现销售收入同比增长18%,高于规模以上工业增速6.5个百分点。这意味着我省的新兴产业进入高速成长期。针对生物医药行业、半导体行业、新材料行业、新能源产业和信息软件产业等具有先发优势的行业,要继续加大财政投入,瞄准产业高端,全省集中发展。在已有的37个国家级特色产业基地的基础上,集中力量,推进高技术产业升级。

三是顺应本次产业转移的浪潮,构建江苏省制造业的产业梯度,延伸在全球价值链上的长度和广度。随着我国土地价格和工人工资的上涨,我省制造业的产业转移趋势不可避免。面对这种情况要做好两个方面的工作:一方面,顺势而为将部分高污染低产出的行业转移走,腾笼换鸟,实现产业的升级。另一方面,针对劳动密集型产业往东南亚国家转移的原因,出台相应的优惠政策,将苏北培育成产业承接的示范区。承接苏南转移的劳动密集型行业,构建省内的产业梯度转移,延伸国内价值链的长度。

四是建立高新技术企业培育体系,重点孵化一批具有国际竞争力的巨型跨国公司。由政府牵头,评比遴选出一批国内外知名、拥有一定技术优势的企业,例如:徐工集团、南瑞集团、南京熊猫、南京南瑞、神州数码、扬子江药业、无锡海力士和常州天合光能等。各地级市政府对名单上的企业给予政策上的倾斜,集全省之力优先培育出新兴产业的行业龙头。

版权声明:转载、摘编或利用其他方式使用本研究院所有内容或观点的,应注明来源,对于不遵守本声明和其他侵权违法行为,本院保留追究其法律责任的权利。