中国制造业的比较优势仍长期存在,并随着经济发展水平的提高而逐渐加强。世界上没有一个国家可以将中国产业链撇开或替代。同时,经济全球化趋势仍是不可挡、不可逆的。

全球供应链体系是全球化的重要支撑,中国是其中重要的一环。根据世界贸易组织(WTO)报告,2000—2017年之间,全球制造业供应链发生巨大变化,中国成为全球供应链上不可或缺的辐射中心,已是亚太地区最重要的供应链主导国家。

突发疫情严重阻断了全球供应链,作为“世界工厂”,中国供应链和产业链面临反复冲击:中国供给按下暂停键后率先冲击全球供应链某些环节;国外疫情肆虐致使海外供应链中断与需求回落反过来进一步影响中国。

接受中国经济时报记者采访的专家认为,中国制造业的比较优势仍长期存在,并随着经济发展水平的提高而逐渐加强。世界上没有一个国家可以将中国产业链撇开或替代。同时,经济全球化趋势仍是不可挡、不可逆的。

疫情对全球产业链供应链冲击明显

南京大学长江产业经济研究院理事长、院长刘志彪在接受中国经济时报记者采访时表示,疫情对中国所处的全球产业链和供应链的冲击和影响,主要体现在三个方面:进口产品受阻影响国内产业链,可能主要是日韩欧疫情影响中国中间产品进口;外部市场萎缩,出口受阻,主要是受疫情影响严重的美欧国家市场;全球产业链在疫情中和疫情后的重组变化。

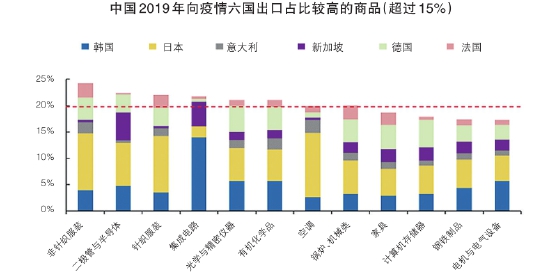

“疫情对深度嵌入全球价值链(GVC)分工的中国制造来说需要高度警惕。”刘志彪指出,中国是GVC的核心节点,出口产品中的中间品占比相当高,根据“世界综合贸易解决方案”(WITS)数据库计算,中国2017年GVC的参与度就达到60%以上,全球有近200个经济体从中国进口的中间品占全部进口平均值达21.7%。因此,处于全球供应链中的中国零部件供货企业,如果普遍出现不能及时生产供货或供货不足的现象,会导致产业链下游企业的供给成本急剧上升。

中国人民大学长江经济带研究院院长罗来军在接受中国经济时报记者采访时也认为,随着国外疫情加速蔓延,在供给端和需求端对我国供应链和产业链恢复带来了双重挑战,其中包括国内外疫情控制不同步给供应链产业链造成的错位困难。目前,国外疫情蔓延造成一些原材料、半成品对中国的供给减少,使得我国相应的供应链产业链遭遇上游环节的供货短缺。在国际层面,无论是需求端还是供给端,我国的供应链产业链都遭受着不同程度的冲击,开工不足既带来了市场萎缩、收入下降的困难,也带来了劳工成本、物业成本、设备成本等成本难以承担的困难。

根据企业不同情况精准施策

刘志彪说,由于中小微企业所处行业不同,运作的产业链不同,所依赖的市场不同,因此需要根据企业嵌入的全球产业链性质、供应链的具体情况分门别类进行精准施策。

对于那些深入嵌入特大型企业供应链的中小微企业,由于平时受国家支持力度大,同时受疫情影响程度小,因此复工复产复销顺利的特大型企业尤其是国有企业,应该响应政府号召主动当好产业链“链主”,及时给纳入其供应链的中小微企业以订单和货款,帮助其共同渡过难关。

对于那些深度嵌入GVC的出口导向型中小微企业,现在最大的问题不是工人到不了岗,而是缺少来自国外采购商的订单。根据疫情发展态势,政府可以鼓励和支持这类企业尽快采取产品多元化和市场多元化战略转型,开拓新的国外市场;鼓励企业发展与国内价值链、产业集群之间的联系,多采用线上营销推广方式。

对于嵌入较长产业链的中小微企业,与所嵌入的产业链较短或直接面对消费者的中小微服务企业,援助调整的政策应该是有所区别的,重点应该援助后者。这次疫情表面看起来似乎对消费服务业冲击最大,但其实最需要关注的是对制造业中的中小微企业的影响。这是因为制造业的产业链比消费服务业长,供应链中因某些环节的订单取消、停摆或暂时性断裂,将出现“长鞭效应”现象,从下向上的波动需求会被无限放大,从而冲击整个产业和相关产业。同时,很多消费服务业的刚需一直存在,疫情只是让线下需求变成了线上需求。这与劳动密集型的中小制造企业和出口企业面对订单消失的困境大有不同。

对于众多与深度嵌入产业链、供应链关系不大的企业,救助政策取向应该转向重点为中小微企业创造优良的营商环境,比如发展各种为其服务的网络营商平台等。此次疫情客观上可能催生我国企业信息化和互联网化的新一轮发展,5G技术推广应用加强了这种可能性。

“从帮扶中小微企业复工复产以维护供应链稳定、应对供应链中断的角度来讲,政府和企业分别有一项重要的工作需要推进:在疫情控制良好的地方,政府有关部门应采取措施尽快恢复劳工市场,通过线上线下促使劳动工人流动起来,满足中小微企业的招聘需求;处于同一供应链条上的大企业给配套的中小微企业提供足够多的支持和帮助,减缓中小微企业的短期资金压力,保障用工的薪酬足额及时发放,以促使劳动工人尽快复工上岗。”罗来军如是说。

中国制造业比较优势长期存在

刘志彪表示,中国制造业的比较优势仍长期存在,并随着经济发展水平的提高而逐渐加强。根据国际机构报告和实地调研,外资并未因为疫情而改变对中国的投资策略。可以断言,疫情可能导致一些国家引导产业回归,但最后可能只是少数产业链或者部分产业环节的回归,而不可能是全部产业链的整体迁移,因为这不符合经济发展的比较优势和规模经济原则。从这个意义上说,世界上没有一个国家可以将中国产业链撇开或替代。同时,经济全球化趋势仍是不可挡、不可逆的。中国接下来要进一步优化营商环境,特别是通过进一步改革开放降低营商成本,增大对外资的吸引力。

近日,江浙沪皖推进长三角一体化的“施工图”公开。刘志彪认为,长三角一体化的“施工图”在中长期政策方面,有利于加快构建基于全球产业链集群的国内价值链和沿“一带一路”的以我为主的全球价值链。对此,要加快这一区域的统一市场建设,进一步加强长三角地区与东北经济圈、中西部地区的国内价值链的建设,鼓励形成更多的国内经济循环和联系,适度替代全球价值链弱化的负面效应,发挥国内经济的韧性和超大规模市场的调节作用。

“尤其是要加快全球产业链集群在长三角地区的建设。”刘志彪表示,全球产业链将在纵向分工上趋于缩短,在横向分工上趋于区域化集聚,这是必然趋势。这一趋势与我国沿海地区地方化的产业集群加入全球价值链的倾向高度一致。在这次疫情中,我国企业复工复产受影响最小、最有竞争力的也是这些全球产业链集群。为此,要在全国最有条件的长三角地区加快先进制造业世界级集群建设步伐,增强其国际竞争力。

罗来军也说,江浙沪皖共同打造世界级产业集群,并继而培育与获得世界级产业集群竞争优势,是高度可行和值得可期的。

版权声明:转载、摘编或利用其他方式使用本研究院所有内容或观点的,应注明来源,对于不遵守本声明和其他侵权违法行为,本院保留追究其法律责任的权利。