全球能源转型

已进入从“承诺”走向“兑现”的关键阶段

在这条“不进则退”的分岔路口

中国以务实行动

为全球能源转型注入了确定性与新动能

全球能源转型已进入从“承诺”走向“兑现”的关键阶段。几乎所有主要经济体均提出净零目标并制定分领域路线图,面向2035年的新版国家自主贡献(Nationally Determined Contribution,NDC)也已陆续公布或进入发布倒计时。在此节点上,提升雄心固然重要,更紧迫的是把口号落为行动,把“说得到”变成“做得到”。然而,恰在“承诺—兑现”的关口,“转型拖延主义”抬头,不少国家在关键抉择上以“谨慎”为名按下“慢进键”。缺乏破题魄力与执行决心,再宏伟的目标也会被现实阻力蚕食。

2025年是《巴黎协定》达成10周年。在全球气候治理的关键时刻,中国国家主席习近平于9月24日在联合国气候变化峰会上发表题为《践诺笃行 共同书写全球气候治理新篇章》的视频致辞,提出新主张、宣布新贡献、作出新承诺,为全球气候治理提升信心、凝聚共识、注入新动力。

这份承诺源于中国持续扎实推进气候治理所取得的显著成果。作为《巴黎协定》的重要推动者和积极践行者,过去10年间中国积极推进能源转型、稳步落实“双碳”目标,并深度参与、持续引领全球气候治理。为系统梳理有关进展与经验,2025年9月9日,国际能源转型学会(ISETS)与能源智库 Ember 联合发布《中国能源转型报告2025》,评估中国迈向清洁能源未来的最新进展,解析其加速与深化的内生动力,并阐述对全球尤其是其他发展中地区的启示与影响。该报告显示,在这条“不进则退”的分岔路口,中国以务实行动为全球能源转型注入了确定性与新动能。

加速自身能源转型 引领全球化石能源消费进入下行通道

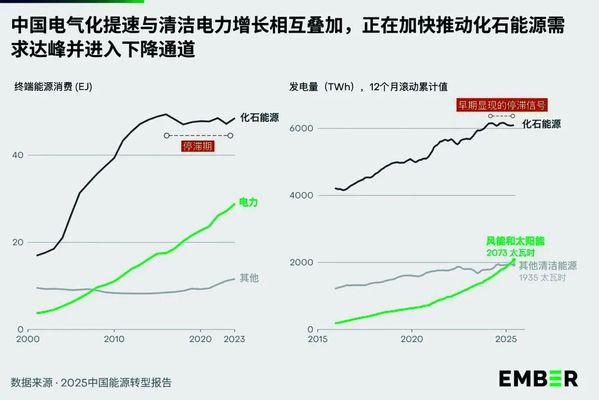

中国作为全球最大的能源生产和消费国,其能源体系正经历一场深刻的系统性重构。清洁能源装机的快速扩张、终端用能电气化的持续推进、储能与电网系统能力的显著提升,以及能源市场机制的不断完善,正共同把化石能源消费推向历史性拐点。2025年9月25日发布的更新版国家自主贡献(NDC)为这一进程设定了明确节奏:到2035年温室气体排放较峰值下降7%~10%,将在未来不足十年的窗口期内完成从“达峰”到“下降”的关键跨越。

中国的能源转型首先体现为清洁电力由“量”向“质”的跃迁。2024年,中国清洁能源投资规模达6250亿美元,约占全球总投资的三分之一。当年新增风电、光伏装机容量接近360吉瓦,等同“几乎每日建成一座核电站”的建设节奏。更为重要的是,装机增长已切实推动电源结构优化:2024年风光发电量同比增长25%,占全国发电量比重升至18%,为2020年水平的两倍。在甘肃、青海、河北等多个省份,风光发电占比已超过25%,清洁电力正从补充能源逐步转变为区域能源结构的关键支柱。

系统承接能力是质变背后的决定因素。中国已从单点扩张阶段迈入以“电源—电网—负荷—储能”协同演进为特征的系统重构新阶段。储能与电网系统正共同构建灵活可靠的能源骨架。2024年以电池储能为代表的新型储能新增规模达37吉瓦/91吉瓦时,超过美国和欧洲增量之和;截至2024年底,新型储能规模突破78吉瓦,电池储能首次超越抽水蓄能成为最大储能类型,并在2025年上半年进一步增至95吉瓦,同比增长69%。电网建设同步推进,投资规模创下历史新高,特高压跨区输电与配电网改造协同发力。

与此同时,不断深化的市场机制正在把“可发电”转化为“可用电”。2024年全国市场化交易电量突破6100太瓦时,占全社会用电量约63%,现货市场试点已覆盖所有省份,全国统一电力市场体系快速完善,常态化跨省交易与可再生能源充分参与将形成更清晰的价格信号,引导“低碳+灵活”的资源优化配置。在终端侧,电气化把清洁电力更深地嵌入经济肌理。2024年,电力在终端能源消费中的占比达29%,显著高于欧美主要经济体。电力已在工业领域于2023年首次超越煤炭成为最大终端能源。清洁发电与终端电气化相互放大,正对工业经济的能源底座进行重构。

在风光发电指数级增长、对化石能源发电持续替代,以及终端电气化快速推进的共同作用下,化石能源需求的趋势已经发生根本性变化。2024年,清洁电力满足了超过八成的新增电力需求,远高于2000年代的22%和2010年代的不足50%。2025年上半年,清洁电力已满足全部新增用电需求,化石能源发电量同比下降约2.4%,“可再生能源与煤电双增”的时代正在加速终结。煤电的系统角色从“主力电源”逐渐转向提供灵活性的备用电源,以容量保障而非电量增长为核心功能。终端用能趋势与之呼应:中国终端化石能源消费,不包含非能源用途,已于2015年见顶,并逐渐呈现结构性回落趋势。

值得强调的是,中国的转型不仅是“实现目标”,更在于“不断提速”。新型储能、风光装机与新能源汽车渗透等多项目标提前完成,使“新增清洁”更快、更稳地转化为刚性替代。按照这一势头,中国与能源相关的化石燃料消费有望在2030年前达峰,并在较短平台期后迈入结构性下降。这对全球意义重大:过去十年,中国一直是全球化石能源需求增长的最大驱动源——约三分之二的全球一次能源化石消费增量来自中国;在电力领域,全球化石能源发电增长中的近八成与中国相关。一旦全球最大的能源消费国停止对化石能源需求“加码”,全球化石消费的上行压力将显著减弱,需求曲线随之走平,从而为落实《巴黎协定》目标注入关键的确定性与信心。

推动新能源技术进步 为全球南方转型“降低门槛”

中国凭借其规模制造优势与系统集成能力,正推动新能源技术迈向更优性能、更低成本、更高可及性的新阶段。自2010年以来,太阳能光伏、风电和电池的成本累计下降60%~90%,在越来越多应用场景中已低于化石能源替代方案。中国在这一全球降本进程中扮演了关键角色——全球约60%的风力涡轮机、80%的光伏组件以及超过70%的电动汽车产自中国,为清洁能源的规模化普及提供了坚实支撑。

若将“中国制造”视为2010年代的标志,那么“中国创新”正成为2020年代的新名片。中国在清洁能源领域的创新能力已跃居全球前列,2022年相关专利占全球申请总量的80%以上,而2000年时这一比例仅为5%。这些创新成果已转化为一系列实质性突破:10分钟补能续航约400公里的新型磷酸铁锂动力电池系统、高能量密度凝聚态电池,使电气化在卡车与航空领域成为可能、远海风机高度媲美埃菲尔铁塔、特高压技术将沙漠光伏电力输送至数千公里外的沿海负荷中心、单晶太阳能电池效率突破24%瓶颈。这些成就均源自中国企业的前沿实践,不断拓宽技术可能性边界。

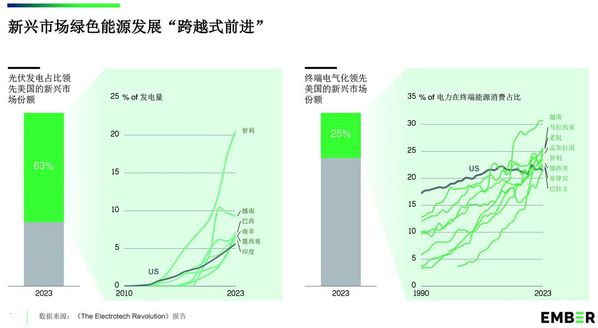

技术进步通过贸易与合作外溢,为全球南方创造“跨越式”机遇。2024年,中国光伏组件出口量超过240吉瓦,其中约半数销往亚洲、非洲和拉丁美洲的新兴市场;电池出口额突破600亿美元,四分之一面向全球南方国家,既助力当地电网储能建设,也“播种”本土电动汽车产业链。同年,新兴市场首次超越欧洲,成为中国电动汽车最大出口目的地,出口额从2020年的5亿美元大幅增长至165亿美元。2023年,亚洲、非洲与拉美地区超过60%的新兴经济体光伏发电占比已高于美国;约四分之一经济体的电气化水平超过美国和经合组织欧洲国家的平均值。

这些变化不仅是数据的提升,更是能源体系的结构性重构——从校园屋顶光伏到城乡微电网,从工业园区分布式系统到“光储一体化”基地直供电,更具经济性的中国方案使全球得以绕过传统化石能源锁定阶段,直接迈向新一代清洁电气化基础设施。这一切对全球南方具有深远意义:清洁电力成本与设备价格持续下降,结合可预期的交付能力和成熟标准体系,显著降低了项目总投资与融资风险;能源安全保障增强,减少对进口煤炭、石油和天然气的依赖,有效规避化石燃料价格波动带来的冲击;本地组装、运维及配套产业链的发展为产业升级与就业扩大提供新路径;清洁可负担的电力进一步赋能公共服务,支持教育、医疗与数字化建设,推动社会包容性增长。

坚定转型承诺 以行动破除“拖延主义”

全球能源转型已进入攻坚验证阶段。在这一“不进则退”的十字路口,提升雄心固然重要,但更关键的是把承诺落到执行上——把目标转化为可度量、可复制、可推广的实际进展。2025年在联合国气候变化峰会的视频致辞中,中国领导人强调“坚定信心、担当尽责、深化合作”。核心信息很清晰:绿色低碳转型是时代潮流,个别逆流并不会改变方向;各国应坚持目标不动摇、行动不停步、力度不减弱,切实落实各自的国家自主贡献(NDC),为全球气候治理注入“正能量”。

需要强调的是,风光装机跃升和电动车推广只是起点。真正决定转型深度的是系统能否承载并放大清洁电力的效用。电网必须加速现代化,主干网与配电网协同升级,提升跨区输送与就地消纳能力,确保高比例可再生并网后的安全与可靠;市场机制要与时俱进,通过现货、容量与辅助服务等市场形成有效价格信号,激励储能与需求侧响应等灵活资源进入市场并获得可持续回报;重工业脱碳依赖技术路线的迭代、耐心资本的投入和稳定持续的政策支持;交通电气化则要求补能(充电)基础设施迅速铺开。唯有这些系统性变革同步推进,才能把以化石为主的既有格局,重塑为支持可再生能源规模化应用,并深入覆盖交通、工业与建筑的新型能源体系。

与之相对,“有序转型”在一些国家被异化为不作为的托词。通胀、债务与地缘政治紧张进一步挤占政策注意力,短期考量压倒长期战略。在这一背景下,“转型拖延主义”悄然滋生。它虽不公开否定转型必要性,却屡屡以能源安全、技术不成熟或经济不确定性为由,主张“谨慎行事”,从而实质延缓转型步伐。必须清醒认识到:在光伏、电池与电动汽车成本持续下行的背景下,清洁产能扩张已具备商业必然性;但如果缺乏电网现代化、市场规则重构、区域互联与终端电气化等系统支撑,进展就会停留在“增量叠加”而非“结构替代”层面,只是把可再生能源堆叠在仍在扩张的化石系统之上。

中国持续推进转型的实践表明:拖延并非必然。作为高度依赖化石能源的大型经济体,中国面临重构全球最大能源系统的空前挑战。它必须在保障能源安全的前提下,推进系统再造,同时应对国内经济新旧动能转化与外部地缘竞争的双重压力。通过坚定的政治意愿、系统的产业政策与大规模基础设施投入,转型承诺可以转化为切实进展。中国的行动向世界传递出明确信号:面对复杂挑战,唯有果断行动才能打破犹豫,为全球气候治理注入确定性。拖延不仅意味着错失产业与就业机会,更会加剧长期的气候与能源风险。

务实转型路线 为全球提供可借鉴的“行动参照”

能源转型是一项复杂的系统工程,核心挑战在于拿捏“破”与“立”的平衡——既要推动能源结构的根本性重塑,又要确保供应安全与经济社会的平稳运行。围绕这一目标,中国形成了具备全球参考价值的务实框架:先把清洁体系立稳、立强,再有序压降化石存量,以清晰的节奏设计与系统协同,将不确定性降至最低。

这一路径立足于一个现实前提:构建清洁能源未来,必须系统性地重塑电力的发、输、用各环节,并统筹兼顾供电安全、成本可控及高碳地区的平稳转型。据此,“先立后破”强调优先建立可靠、充裕且可调度的新能源系统。这一过程犹如孩童学步,蹒跚磕碰在所难免。早期的供给扰动或价格波动并不代表失败;但若治理不当,的确会引发质疑、拖慢节奏。因此,在新体系尚未完全成熟之前,中国重塑煤电定位,由“主力电源”转为提供容量与调峰的“稳定器”——好比新系统学步时的“辅助轮”,既守住安全底线,也可把波动的外溢风险控制在可管理范围内。

与系统重构并行,中国把新能源技术与产业培育纳入同一张路线图,以技术进步与成本下行为“先立”托底,为“立得住、立得快”提供产业与供给保障。任何新产业起步都需要有的放矢的政策扶持,新能源亦然;但中国在光伏、电动汽车、储能等电气化核心领域的领先,并非仅靠阶段性补贴,而是依托一套持久而务实的产业战略,通过循序渐进的政策组合推动跨越式发展:早期释放清晰的长期信号、加大研发投入、强化产业集群协同,帮助技术跨越“从可行到可负担”的临界点;成熟期有序引入充分竞争与市场化定价,让效率与创新成为持续进步的主引擎,实现从“政策托底”到“市场接力”的平滑衔接。举例而言,电动汽车购置补贴已于2022年底全面退出;自2025年6月起,可再生能源加速告别固定上网电价、转向市场化定价。

中国的实践表明,能源转型既不能寄望于某项单一技术,也不能依赖一次性政策“速成”,而需系统规划、分步推进、持续迭代。其可借鉴之处不在照搬指标或架构,而在于将原则转译为本土可执行的路线图:以“先立后破”的节奏降低供给安全风险,同时打破化石转型“非退不可”的零和叙事,拓宽退出与替代的路径选择。在此基础上,围绕新体系同步完善制度与产业配套,以规模化与学习效应加速技术降本与质量提升,牵引新能源产业做强做优,为新能源发展提供坚实的产业与供给保障。处于气候治理的关键窗口期,这条务实路径既增强了中国转型的韧性与确定性,也为面临相似约束的经济体提供清晰的操作参照,助其在安全与可负担前提下,更快、更稳地从“增量叠加”迈向“结构替代”。

结语 中国加速,重塑全球能源转型路径

全球能源转型进入从“承诺”到“兑现”的关键阶段。世界正立于清晰的分岔口:一条路径延续化石燃料依赖,继续推进钻探或仅完成转型中“最容易的部分”——安装光伏、推广电动汽车,却回避电网升级、市场改革与终端深度电气化等系统变革,结果只能将可再生能源叠加于原有化石体系之上,难以实现真正替代;另一条路径则将全面清洁电气化视为必然方向,依托风光为主的低成本电力,推动电动汽车、热泵等终端普及,使化石燃料逐步退居辅助角色。

现实正将世界推向第二条路径。过去十年间,全球风光发电占比增长约三倍,电网级储能规模几乎逐年翻番,电动汽车销量占比突破20%,约半数经济体的化石发电量已达峰值。曾经的“远景”,正在更多国家成为“现实”。在此基础上,中国凭借独特的规模与速度,进一步放大这一趋势:一方面,将新增清洁电力稳步转化为对化石能源的结构性替代,加速自身化石消费见顶并进入下降通道,助推全球消费拐点到来;另一方面,通过持续降低新能源技术成本与融资门槛、以“先立后破”的务实路径推进系统变革、用行动遏制“拖延主义”,为各国——尤其是全球南方——提供更可负担、更具韧性的转型选项。同时,以更高水平的开放、包容与合作来分散集中风险,提升中国“绿色崛起”的包容性与持久性。

前路仍不平坦:煤电有序退出的挑战,电网与市场的深度耦合,产业链与技术迭代的协同,都将带来摩擦与阵痛。但这些是必须跨越的门槛,而非延缓行动的借口。继续押注化石能源的老路,只会让经济体更频繁地承受化石能源价格冲击,抬升财政与环境成本,并在价值链“绿化”中错失产业升级与就业机会,更遑论应对极端高温、火灾与洪旱的高昂适应成本。

因此,选择十分明确:要么固守现状、做表面增量,直至系统性成本与风险难以承受;要么把握成本下行与全球动能尚在的窗口期,主动完成能源系统重构,建设更具竞争力与韧性的清洁未来。做增量容易,做替代不易;但只有替代,才能把蓝图变蓝天。任务固然艰巨,但拖延的代价更大。

欢迎查阅报告原文:《中国能源转型报告 2025》

https://ember-energy.org/latest-insights/china-energy-transition-review-2025/