编者按:1月26日,长江产业经济研究院年度学术会议(2024)在南京举行,会议围绕“新质生产力下现代化产业体系建设”邀请政府部门、高校、科研机构等各界专家进行研讨,形成部分创新成果和观点,现将部分成果摘编,本期刊发的是对外经贸大学全球创新与治理研究院吕越教授的《我国产业链安全现状分析及应对》。

很荣幸参加我们产经院学术年会,今天跟大家分享的是关于产业链安全的一些思考。当前关于产业链、供应链安全,不管是二十大报告,还是最新中央经济工作会议都在强调,着力提升产业链供应链韧性与安全水平。最新中央经济工作会议中再次强调要提升产业链供应链韧性与安全水平。在这样一个百年未有大变局背景下,加上外部的环境不确定性,关于产业链供应链安全的关注和考察变得更加至关重要,关系到了高质量发展。

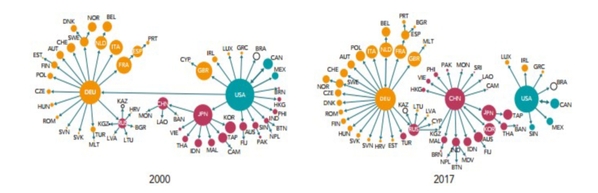

下面先给大家简单的介绍一下当前全球价值链、产业链重构的新特点。在这里我给大家提供更多的是一些数据上的支持。首先我们大的特点是本地化和区域化的趋势。这是我们学校在全球价值链过程中对本地化、区域化从价值链角度的发现,呈现以中国为中心的亚洲价值链网络,以美国为中心的北美价值链网络,以及以德国为中心的欧洲价值链网络。

图1 全球价值链网络

进一步看一下WTO报告中关于美国和中国两大国的贸易结构的变化。相比于早期的2010年,最近几年中国内价值在不断提高,国外价值在下降。这个现象不仅在美国贸易结构中,在中国贸易结构中也有同样的现象。所以本地化的趋势是全球价值链重构所表现出来的特征。我们最新的研究是基于美国制造业回流数据,这个数据呈现给我们一个很重要的信息:奥巴马时期以来,美国制造业回流是不断加速的,尤其是在特朗普和拜登执政期间可以看到,这个回流速度不断上涨,这个也是美国那边官方公布的数据。当然有很多制造业重构,包括回流的政策,这里就不赘述了。

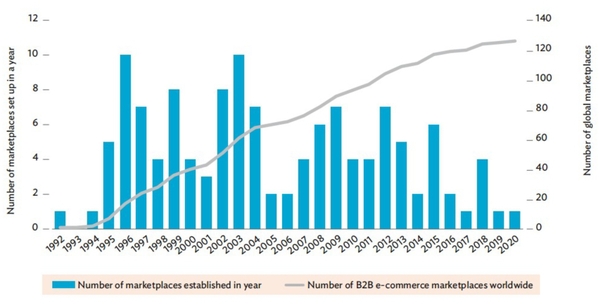

第二个特征是多元化特征。从麦肯锡报告看到,近几年来企业最关注的就是关于供应商多元化政策的调整。美国和欧盟等国家也在多个领域,尤其是矿产资源这些领域实施了多元化的措施。第三个是关于绿色化趋势。到2023年年底全球已经有150个国家作出了“碳中和”这样一个承诺。最后一个是数字化趋势,从全球电商平台数据中,我们看到了数字化平台使用增长持续的趋势。

图2 数字化平台使用增长情况

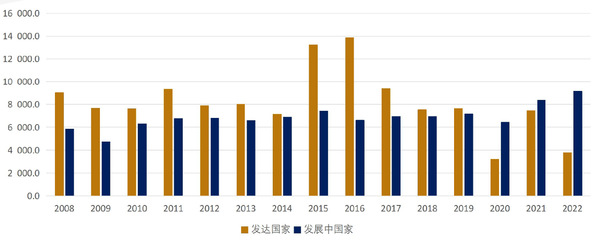

下面我想跟大家从投资与贸易两个角度,看一下当前我国产业链重构的一些新趋势和新方向。疫情使得全球投资经历了很大的冲击,给全球投资带来的一个明显变化就是发展中国家逐步取代了发达国家,成为全球投资的主要目的地,美国和中国是目前两大全球投资中心,中国第三产业替代了第二产业,成为全球外资主要目的地。其中,中高技术行业是吸引外资最多的行业。

图3 2008-2022年发达国家和发展中国家FDI流量(亿美元)

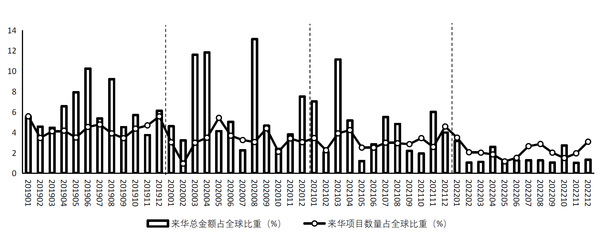

我们再来看中国投资最新的一个发展情况,根据FDI最权威的数据(图3),我们看到疫情以来来华投资总量上出现了下降,这是由于全球投资都出现了下降。进一步分析发现,来华投资占全球投资比重还是比较稳健的,疫情后期已经开始上涨,这在一定程度上说明大规模产业转移并没有发生,全球投资下降是大的背景和趋势。

图4 2019-2022年月度来华绿地投资占世界绿地投资的比重变化趋势

但是我们要注意重点国家和重点地区出现调整,首先对比疫情前后看到,一些发达国家来华投资出现了比较明显的下降。同时生产链条比较复杂,比如汽车电子元件这些行业来华投资下降是最为突出的。另外,美国等一些主要的来华投资占其本身投资比重出现下降,尤其警惕美国对华投资的一些产业转移的风险。我们进一步看到美国对华绿地投资下降较为严重,其中是在医疗设备、电子产品、航空航天等高技术部门,投资下降较多,并且在部分行业出现了对华零投资现象。

我们使用美国官方公布的制造业回流数据做了一个分析,中日韩是目前回流美国的主要国家,其中中国的回流数量是最多的,占到了接近20%,其他回流的来源国分别是德国、日本、加拿大、韩国、英国、法国、意大利、瑞士和印度。我觉得这个是大家需要去关注的一个很重要的新数据。

因此,总的来说,我们认为短期内大规模产业转移不易发生,这个跟我们完整的工业体系,跟超大规模市场,以及我们配套有很大的关系。但是我们仍然应该要客观审慎看待这样一个问题,比如有些转移是地缘政治驱动性的转移,有些是由于生产成本驱动的。比如从调研中发现,2005、2006年纺织服装行业已经向东南亚出现了这样一个转移。所以我们对转移的认识不能停留在转移一定是负面,或者是正面的简单一刀切的判断上,应该全面看到到底是什么类型的转移,什么因素驱动转移,以及转移背后更深层次的原因,从而更客观地看待产业链的重构和调整。当然有些转移是产业链布局驱动性的转移,因此我们才能更好的形成研判和应对机制。

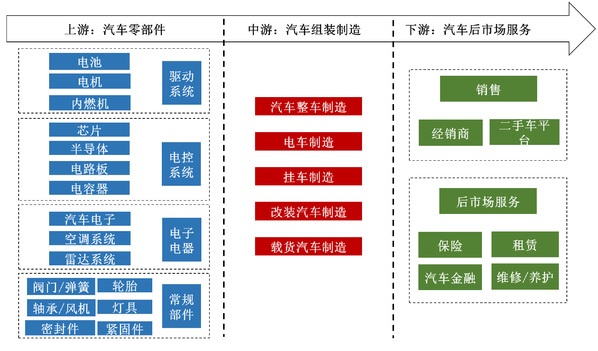

接下来从贸易角度对汽车产业做了专门的研判,我们发现我国连续14年汽车总销量全球第一,同时去年超过日本成为第一大汽车的出口大国。我们把汽车产业的配套产业全部包括进来,对应海关HS分类的话,它涵盖到47个细分行业和2000多种产品,这些产品包括了所有可贸易货物产品的近70%,所以它涉及到的范围非常大。我们来看一下,这个是我们研究团队结合目前所有能找到的券商报告,以及我们对汽车产业的分析,拆解的汽车产业链的图谱,当然是比较简单的图谱,分出了上游、中游和下游。其中,中游是整车环节。

图5 汽车产业链全景图

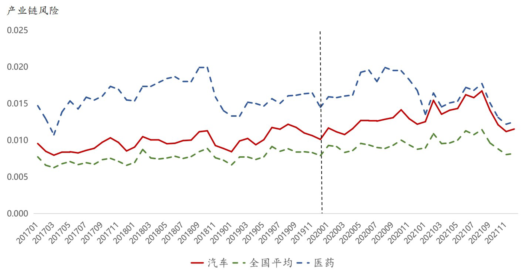

为了研究汽车产业链安全,我们用了IMF关于世界经济发展中全球价值链韧性这个指标和elliotetal2022年关于供应链脆弱性的指标,构建了一个中间品进口多样性的指数。关于中间品的问题在我们最新中央经济工作会议上提出拓展中间品贸易的这样一个重要指示,所以我们从中间品角度看产业链结构是很重要的视角。这个指标既可以考虑进口来源多样性,又可以考虑进口结构的均衡性。我们再用最新的微观海关数据(到目前更新到2022年底)来看一下这个趋势。

图6 汽车、医药与全国产品瓶颈的产业链安全水平

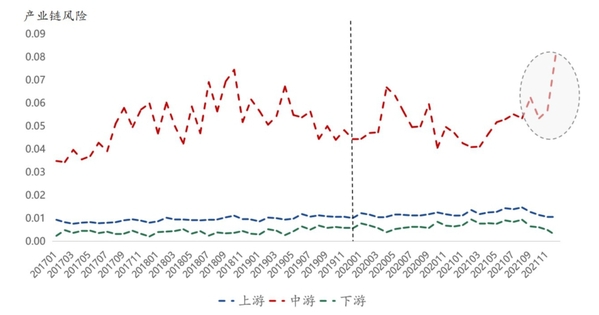

总体来说,我们汽车产业链的风险是要高于全国各个产业链平均风险,当然在疫情之后,进口的集中度还是有所上升。其中中游的风险相对上游、下游更高。

图7 汽车产业链上、 中、 下游的安全水平

最后是一些思考,首先提出维护产业链、供应链全球公共产品属性,利用国际循环去“延链”“稳链”;第二,构建“以我为主”的区域产业链供应链体系,积极寻求破解国际围堵的有效路径;第三,破除国内大循环堵点、卡点,立足全国统一大市场,赋能补链强链。最后加速提升自主创新能力,构建产业链供应链协同创新机制。

以上是我的分享,谢谢大家!

吕越 对外经贸大学全球创新与治理研究院教授